媒體

分類

新聞

- 安踏首季銷售符預期 主力品牌維持正面增長

- 大客Adidas銷售勝預期 申洲受惠前景看漲

- 旅遊需求復蘇勢頭未止 攜程同程獲大行看好

- 新秀麗潛在私有化出變數 收購方擬因估值高擱置計劃

- 地緣局勢升級推高油價 石油股再受額外因素支持

- 強生分拆後季績未及預期 醫藥部門表現失色

- 內地客監管消息帶來衝擊 友邦股價見近七年新低

- 高盛首季盈利增近三成 投行業務復蘇帶來支持

- 華晨再派特別股息 大行料派息仍陸續有來

- 周大福內地擴張步伐減慢 掀動市場負面反應

- 莎莎上季港澳銷售倒退 拖累股價急跌一成

- 招金急升五成後借機配股 市場回吐部分升幅

- 迅銷中期純利多賺27.7% 惟績後股價有回吐

- 摩通業績展望未及預期 績後股價罕現大幅度下挫

- 地產股受累減息預期降溫 大行更偏好零售收租股

- 網易暴雪復合憧憬漸退 市場更期待微軟的合作發展

- 電信業投資高峰期已過 長飛光纖將要逆行而上

- 藍籌能源股神華走勢凌厲 股價升至近三年高位

- 恒生回購計劃有驚喜 市場期望股價從後趕上

- 思捷獲潛在投資者青睞 重組憧憬連日刺激股價

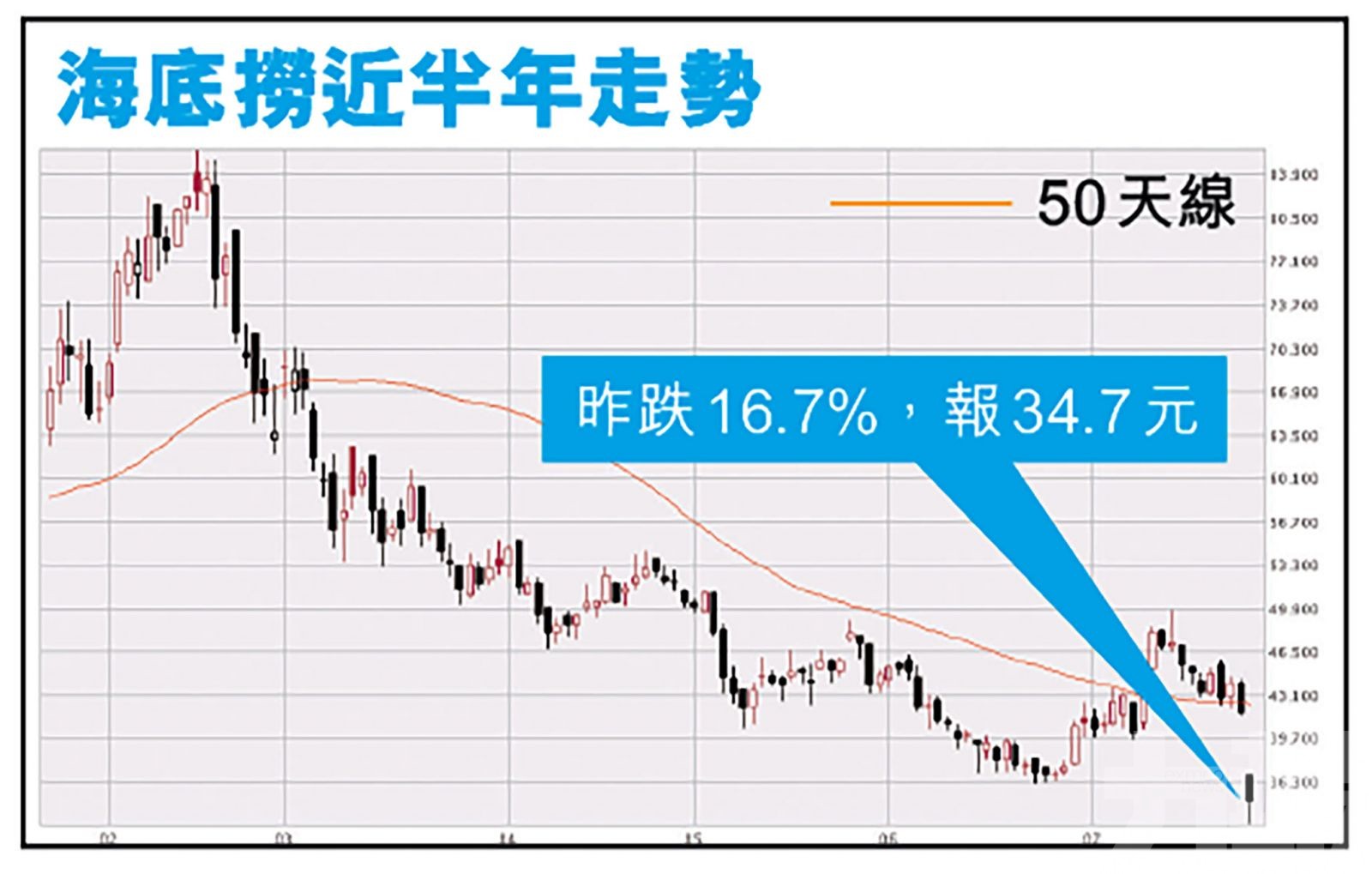

中期扭虧僅賺億元 表現遠遜預期 海底撈昨插近一成七

2021-07-27 12:02

海底撈(6862)宣布,預期截至今年6月底止,中期淨利潤約8,000萬至1億元(人民幣,下同);去年同期淨虧損9.65億元。不過即使上半年由虧轉盈,但該等業績並不能達到公司管理層的預期,表現遠預期。

海底撈昨日低開11.4%,最低見33港元,最多挫兩成,最終仍收跌16.7%,報34.7港元,成交額19.13億港元。有大行指,認為若消費者的習慣在經歷疫情後或出現轉變,對公司所作出的投資或造成結構性及負面的影響,亦指公司的業務復甦較預期中緩慢。(文:產經組)

海底撈料上半年收入料增長104%,至200億元,亦意味純利率僅有0.4%至0.5%。雖然虧轉盈,但公司指,該等業績並不能達到管理層的預期,這反映內部管理、運營需要努力改正和改善。其他原因包括2020年下半年及2021年上半年新開較多門店,相關支出增加;新開業門店達到首次盈虧平衡,並實現現金投資回報的時間長於往期,以及海外門店營運仍受到疫情持續影響。

集團表示,一直密切關注市場狀況並調整組織架構、商業策略及運作以減少負面影響。此外,亦實施積極措施控制租金及其他運營成本,嚴謹管理運營資金並運用信貸融資手段,確保現金流穩健及現金狀況良好。

花旗:重申海底撈「中性」評級

花旗發研報指,海底撈發出的中期盈喜遠遜於市場預期,認為若消費者的習慣在經歷疫情後或出現轉變,對公司所作出的投資或造成結構性及負面的影響,亦指公司的業務復甦較預期中緩慢,重申「中性」評級。

瑞銀研報指,海底撈發盈利預告,料上半年收入低於該行預測的210億元,而盈利則料轉正至8,000萬至1億元,去年同期則錄9.65億元虧損,表現遠低於該行及市場預期。

瑞銀指出業績差過管理層預期主要因為管理面對挑戰,拖慢疫情後復甦步伐;其他原因包括去年下半年及今年上半年積極開店,加重資本開支及經營開支負擔,而去年下半年及今年上半年新開分店收支平衡時間及回本期均較之前有所延長,而海外餐廳的經營亦受疫情嚴重影響。該行估計投資者將對盈利預告有負面反應,將公司目標價由44港元降至42.5港元,將其2021至2023年盈利預測降10%至22%,評級「中性」。

海底撈中期淨利潤約8,000萬至1億人民幣,公司指並不能達到管理層的預期。(01圖片)

花旗發研報指,早前海底撈發出的中期盈喜遠遜於市場預期,認為若消費者的習慣在經歷疫情後或出現轉變,對公司所作出的投資或造成結構性及負面的影響。(互聯網圖片)

力報新聞

-

安踏首季銷售符預期 主力品牌維持正面增長23小時前

-

大客Adidas銷售勝預期 申洲受惠前景看漲23小時前

-

旅遊需求復蘇勢頭未止 攜程同程獲大行看好23小時前

-

新秀麗潛在私有化出變數 收購方擬因估值高擱置計劃1日前

-

地緣局勢升級推高油價 石油股再受額外因素支持1日前

-

強生分拆後季績未及預期 醫藥部門表現失色1日前

-

內地客監管消息帶來衝擊 友邦股價見近七年新低2日前

-

高盛首季盈利增近三成 投行業務復蘇帶來支持2日前

-

華晨再派特別股息 大行料派息仍陸續有來2日前

-

周大福內地擴張步伐減慢 掀動市場負面反應3日前

-

莎莎上季港澳銷售倒退 拖累股價急跌一成3日前

-

招金急升五成後借機配股 市場回吐部分升幅3日前

-

迅銷中期純利多賺27.7% 惟績後股價有回吐4日前

-

摩通業績展望未及預期 績後股價罕現大幅度下挫4日前

-

地產股受累減息預期降溫 大行更偏好零售收租股4日前

-

網易暴雪復合憧憬漸退 市場更期待微軟的合作發展7日前

-

電信業投資高峰期已過 長飛光纖將要逆行而上7日前

-

藍籌能源股神華走勢凌厲 股價升至近三年高位7日前

-

恒生回購計劃有驚喜 市場期望股價從後趕上8日前

-

思捷獲潛在投資者青睞 重組憧憬連日刺激股價8日前

留言